« Après avoir accompagné plus de 150 thèses de doctorat et projets de recherche, j’observe que la démarche de construction d’une thèse d’investissement partage avec le travail doctoral une même exigence : transformer une intuition en conviction démontrable. Dans les deux cas, il s’agit de formuler une problématique, de rassembler des preuves empiriques, de cadrer des hypothèses falsifiables et de structurer une argumentation que l’on peut défendre devant un jury — qu’il s’agisse d’examinateurs universitaires ou d’investisseurs institutionnels. La différence tient au terrain : là où le doctorant cartographie un objet scientifique, l’investisseur cartographie une opportunité de création de valeur. Mais la rigueur méthodologique reste la même. »

— Dr. Éléonore Rousseau, Directrice du pôle scientifique et éditorial, ProfThèse

Qu’est-ce qu’une thèse d’investissement ? Définition et principes fondamentaux

Une thèse d’investissement est l’énoncé structuré, vérifiable et argumenté de la raison pour laquelle un actif, une entreprise ou un projet devrait générer un retour sur investissement supérieur au coût du capital. Elle répond simultanément à quatre questions : Quoi (quel est l’actif ou l’opportunité ciblée ?), Pourquoi (quel est le moteur de création de valeur ?), Comment (par quelle stratégie d’exécution et quelle allocation de capital ?) et Pourquoi maintenant (quel déclencheur temporel justifie l’entrée à ce moment précis ?).

Contrairement à un simple pitch narratif ou à une présentation promotionnelle, la thèse d’investissement repose sur des hypothèses explicites, des données sourcées et des scénarios chiffrés. Elle n’est pas figée : c’est un document vivant, régulièrement confronté aux signaux du marché et aux jalons opérationnels. Lorsqu’une hypothèse clé est invalidée par les faits, la thèse doit être révisée ou abandonnée. Cette exigence de falsifiabilité — empruntée à la démarche scientifique de Karl Popper — distingue un investissement rationnel d’un pari aveugle.

Dans la pratique institutionnelle, la thèse d’investissement sert de référentiel de décision pour les comités d’investissement, de cadre de suivi pour les équipes portfolio et de document de communication envers les limited partners (LP) ou les actionnaires. Elle fixe les critères d’entrée, les conditions de détention et les seuils de sortie. Sans ce cadre écrit, les biais cognitifs — surconfiance, ancrage, confirmation — prennent le dessus et fragilisent la gouvernance du capital.

- ✓Quoi : « SaaS B2B en seed-stage, vertical compliance »

- ✓Pourquoi : « Marché réglementaire en croissance CAGR 18%, barrières réglementaires élevées »

- ✓Comment : « Croissance MRR via vente directe enterprise, expansion produit multi-juridictions »

- ✓Pourquoi maintenant : « Nouvelle directive UE en vigueur 2025, fenêtre de consolidation 24 mois »

Pourquoi la rédaction d’une thèse d’investissement est-elle cruciale pour l’entreprise ?

Formaliser une thèse d’investissement par écrit transforme une intuition stratégique en plan d’action traçable. Pour une startup en phase de levée de fonds, elle devient la colonne vertébrale du pitch deck : elle aligne la vision du fondateur, les attentes des investisseurs et les priorités opérationnelles de l’équipe. Pour un fonds d’investissement, elle structure la due diligence, documente la décision du comité et sert de socle au suivi post-deal.

Quatre bénéfices structurants justifient cet effort de rédaction :

1. Alignement stratégique et priorisation

Un projet ou une entreprise sans thèse écrite navigue à vue. Les équipes interprètent différemment la vision, les priorités se dispersent, les KPI se multiplient sans cohérence. La thèse impose un cadre de référence unique : elle fixe les hypothèses de croissance, les segments cibles, les canaux d’acquisition prioritaires et les jalons de validation. Toute initiative opérationnelle peut alors être évaluée à l’aune de la thèse : renforce-t-elle ou dilue-t-elle le moteur de création de valeur ?

2. Accélération de la levée de fonds et de la due diligence

Les investisseurs institutionnels — venture capital, private equity, family offices — traitent chaque semaine des dizaines de dossiers. Une thèse claire, structurée et sourcée réduit le temps de compréhension du projet et facilite le passage en comité. Lorsqu’un memo d’investissement peut reprendre directement les sections de la thèse (marché, modèle économique, risques, plan de sortie), le processus de décision s’accélère. À l’inverse, un dossier flou ou contradictoire déclenche des cycles de questions supplémentaires et, souvent, un refus par défaut.

3. Garde-fous contre la dérive stratégique

La thèse fixe des conditions d’invalidation : si le churn dépasse X%, si le CAC payback excède Y mois, si le marché ne réagit pas au produit sous Z trimestres, alors la stratégie doit être révisée. Ces seuils, documentés en amont, évitent le piège du sunk cost et la fuite en avant. Dans les comités de direction ou les boards, la thèse sert de baseline de confrontation : les résultats observés confirment-ils ou infirment-ils les hypothèses initiales ?

4. Crédibilité et conviction auprès des parties prenantes

Un discours d’investissement étayé par des données vérifiables, des scénarios chiffrés et une cartographie honnête des risques inspire confiance. La rigueur de l’argumentation signale le sérieux de l’équipe dirigeante. Les investisseurs expérimentés savent que le marché est imprévisible ; ce qu’ils évaluent avant tout, c’est la capacité du management à raisonner en hypothèses testables, à pivoter sur la base de faits et à gérer le capital de manière disciplinée.

| Situation sans thèse écrite | Bénéfices avec thèse formalisée |

|---|---|

| Vision floue, interprétations divergentes entre fondateurs et équipe | Alignement clair sur les priorités, les KPI et la roadmap stratégique |

| Pitch deck narratif, difficile à valider en comité d’investissement | Due diligence accélérée, passages en comité fluides, décision rapide |

| Absence de critères objectifs pour pivoter ou persévérer | Seuils d’alerte documentés, décisions basées sur des faits et non sur l’affect |

| Manque de crédibilité face aux investisseurs institutionnels | Argumentation rigoureuse, scénarios chiffrés, gestion des risques transparente |

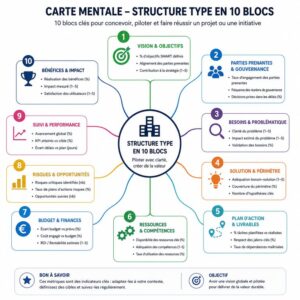

La structure type : Les parties essentielles d’une thèse d’investissement

Une thèse d’investissement solide articule dix composants, chacun répondant à une question précise du décideur. Cette architecture est celle que l’on retrouve dans les memos d’investissement des fonds institutionnels, les investment committee papers et les prospectus réglementaires (S-1, URD). Voici la structure canonique, avec le rôle de chaque section :

1. Présentation de l’entreprise ou du projet

Qui fait quoi, où, depuis quand ? Ce bloc fixe le contexte : secteur d’activité, historique, géographie, stade de maturité (seed, growth, mature), structure de gouvernance. Il répond à la question : Qu’est-ce que cette entité et dans quel environnement opère-t-elle ?

2. Analyse du marché

Quelle est la taille, la dynamique et la segmentation du marché ? On documente ici le TAM (Total Addressable Market), le SAM (Serviceable Available Market) et le SOM (Serviceable Obtainable Market), le CAGR (Compound Annual Growth Rate), les tendances structurelles (réglementaires, technologiques, démographiques) et la répartition géographique ou par segment. Les sources attendues sont des rapports publics (Gartner, IDC, Statista) ou des données gouvernementales.

3. Problème et opportunité

Quelle douleur client ou inefficience de marché justifie l’existence de ce projet ? Cette section articule le pain point, l’urgence du besoin et le pourquoi maintenant (catalyseur réglementaire, changement de comportement, disruption technologique). C’est ici que l’on démontre qu’il existe une lacune exploitable.

4. Modèle économique

Comment l’entreprise monétise-t-elle sa proposition de valeur ? On décrit les flux de revenus (abonnement, transaction, licence, freemium), la structure de prix, la récurrence, les marges brutes et la trajectoire vers la rentabilité. Les investisseurs attendent de voir un lien clair entre le produit, le pricing et la création de cash-flow.

5. Équipe dirigeante

Qui exécute la stratégie et quelles sont leurs compétences ? On évalue les fondateurs, les key hires, l’expérience sectorielle, les succès passés (exit, scaling), la complémentarité des profils et la qualité de la gouvernance. Dans le venture capital, on dit que « l’on investit dans l’équipe avant le produit » : cette section justifie cette conviction.

6. Avantage compétitif (moat)

Qu’est-ce qui protège durablement la position de l’entreprise ? Cela peut être une propriété intellectuelle (brevet, algorithme), un effet de réseau, un coût de changement élevé, une régulation barrière à l’entrée, une marque ou une base de données propriétaire. Un moat solide ralentit l’érosion de la marge et réduit la pression concurrentielle.

7. Analyse financière et projections

Quels sont les revenus, les coûts, le cash burn et la trajectoire projetée ? Cette section présente les états financiers historiques (si disponibles), les unit economics (LTV, CAC, payback period, marge de contribution) et des projections à 3–5 ans. Chaque hypothèse de croissance doit être explicitée et sourcée (taux de conversion, pricing, taux de rétention, vitesse de scaling).

8. Risques et plan de mitigation

Qu’est-ce qui pourrait faire échouer cette thèse ? On cartographie les risques par catégorie : marché (saturation, concurrence), produit (adoption lente, bugs critiques), exécution (recrutement, burn rate), réglementaire (compliance, RGPD), financier (runway, dilution). Pour chaque risque majeur, on documente une stratégie de réduction ou de couverture.

9. Stratégie d’exécution et allocation de capital

Quelles sont les priorités opérationnelles des 12–24 prochains mois et comment le capital sera-t-il déployé ? Cette section traduit la thèse en plan d’action : développement produit, expansion commerciale, recrutement, marketing, infrastructures. Elle fixe les jalons de validation (product-market fit, break-even, géographie pilote) et les critères de déblocage des tranches de financement.

10. Stratégie de sortie (exit)

Comment et quand les investisseurs récupéreront-ils leur capital avec un rendement ? On décrit les scénarios de liquidité : IPO, acquisition stratégique (M&A), rachat par un fonds de croissance, secondary sale. On fournit des comparables de multiples (EV/Revenue, EV/EBITDA, P/E) et une fenêtre temporelle (horizon 5–7 ans pour du PE, 7–10 ans pour du VC early-stage).

- ✓Marché → TAM/SAM/SOM, CAGR, parts de marché

- ✓Modèle économique → LTV/CAC, marge brute, taux de récurrence

- ✓Équipe → années d’expérience, exits passés, complémentarité

- ✓Risques → probabilité × impact, plan de mitigation, triggers de revue

Cette structure n’est pas rigide : selon le contexte (venture capital early-stage, private equity buyout, investissement impact), certaines sections seront développées et d’autres simplifiées. Mais l’absence de l’un de ces dix blocs constitue une lacune méthodologique que les comités d’investissement sanctionneront immédiatement.

Guide pratique : Comment rédiger une thèse d’investissement efficace étape par étape

Rédiger une thèse d’investissement ne consiste pas à remplir un template, mais à conduire une démarche d’investigation rigoureuse dont le livrable final est un document argumenté. Voici les cinq étapes clés, avec leurs livrables et leurs points de vigilance.

Étape 1 — Recherche initiale et cadrage

Objectif : Circonscrire le périmètre de l’analyse et rassembler les données primaires et secondaires nécessaires.

Commencez par définir le sujet exact de l’investissement (une entreprise ? un fonds ? un secteur thématique ?), le contexte décisionnel (levée de fonds, acquisition, allocation de portefeuille) et les hypothèses de départ à tester. Cette phase mobilise deux types de sources :

- ✓Sources primaires : entretiens avec les fondateurs, clients pilotes, partenaires stratégiques, experts sectoriels ; démonstration produit ; analyse des données internes (financials, CRM, analytics).

- ✓Sources secondaires : rapports de marché (Gartner, IDC, Statista, CBInsights, PitchBook), publications académiques, filings réglementaires (10-K, 20-F, S-1, URD AMF), benchmarks sectoriels (a16z, Bessemer, OpenView), articles de presse spécialisée.

Le responsable de la rédaction — typiquement le CEO dans une startup ou le partner/analyst dans un fonds — formalise dans un document de cadrage (ou investment charter) :

- La question de décision (« Devons-nous investir 2M€ en série A dans cette entreprise ? »)

- Les hypothèses clés à valider (« Le marché croît à 15% CAGR », « Le CAC payback est inférieur à 18 mois »)

- Les critères d’inclusion/exclusion (géographie, stade, secteur)

- Les données manquantes à collecter en priorité

Livrable : Un scope document d’une page fixant périmètre, hypothèses et plan de recherche.

Étape 2 — Analyse approfondie et synthèse des preuves

Objectif : Valider ou invalider les hypothèses par une investigation systématique.

Cette étape se décompose en quatre blocs analytiques parallèles :

a) Analyse de marché

Vérifiez la taille (TAM/SAM/SOM) et la croissance (CAGR) annoncées. Comparez plusieurs sources pour détecter les écarts méthodologiques. Cartographiez la segmentation (géographique, par taille de client, par use case) et identifiez les tendances structurelles (digitalisation, régulation, démographie). Toute affirmation chiffrée doit être sourcée : mentionnez le rapport, la date de publication et la méthodologie employée.

b) Analyse concurrentielle

Listez les concurrents directs et indirects, leurs parts de marché, leur positionnement, leur structure de coûts et leurs avantages. Utilisez une matrice comparative (fonctionnalités, prix, canaux, marges) pour situer l’entreprise cible. Identifiez les barrières à l’entrée et les coûts de changement qui protègent (ou menacent) la position.

c) Analyse financière et unit economics

Calculez les métriques clés : LTV (Lifetime Value), CAC (Customer Acquisition Cost), marge de contribution, payback period, burn multiple. Si l’entreprise est en croissance, projetez la trajectoire vers le break-even et la rentabilité opérationnelle. Comparez ces chiffres aux benchmarks sectoriels.

d) Évaluation de l’équipe dirigeante

Documentez les parcours des fondateurs et key executives : exits passés, expérience sectorielle, capacité à recruter, qualité de la gouvernance (board composition, rémunération, dilution historique). Menez des reference checks auprès d’anciens collègues, investisseurs ou clients. Une équipe sans track record dans le domaine constitue un risque d’exécution majeur.

Livrable : Un dossier d’analyse structuré (15–30 pages) avec tableaux, graphiques et sources citées pour chaque affirmation factuelle.

Étape 3 — Argumentation et structuration de la thèse

Objectif : Transformer les preuves collectées en un récit d’investissement cohérent.

Rédigez l’ossature narrative de la thèse en articulant :

- 01Le problème/opportunitéQuelle douleur ou inefficience de marché justifie ce projet ?

- 02Le « pourquoi maintenant »Quel catalyseur rend cette opportunité exploitable aujourd’hui (régulation, technologie, comportement consommateur) ?

- 03L’avantage compétitifQu’est-ce qui protège durablement la position de l’entreprise (moat, IP, réseau, données) ?

- 04La stratégie d’exécutionQuelles sont les trois priorités opérationnelles des 12–24 prochains mois et comment le capital sera-t-il alloué ?

- 05Le scénario de retour sur investissement (ROI)Comment et quand les investisseurs récupéreront-ils leur mise avec un multiple attendu ?

Chaque affirmation doit être appuyée par une donnée sourcée ou un raisonnement explicite. Si une hypothèse repose sur un pari (par exemple : « Nous anticipons une adoption rapide grâce à un effet viral »), documentez les conditions nécessaires à sa réalisation et les signaux précoces qui permettront de la valider ou de la réfuter.

Livrable : Le corps de la thèse (10–20 pages), structuré selon les 10 sections canoniques, avec notes de bas de page et bibliographie.

Étape 4 — Modélisation et scénarios

Objectif : Quantifier la thèse par des projections financières et des analyses de sensibilité.

Construisez un modèle financier (Excel ou Google Sheets) qui intègre :

- Les hypothèses de croissance (taux de conversion, pricing, rétention, expansion revenue)

- Les coûts (COGS, SG&A, R&D, marketing)

- Le cash-flow opérationnel et le besoin de financement (runway)

- Les scénarios multiples (base case, bull case, bear case)

Pour chaque scénario, explicitez les hypothèses sous-jacentes. Par exemple :

- ✓Base case : croissance MRR de 10% MoM, churn de 5% annuel, CAC stable

- ✓Bull case : croissance MRR de 15% MoM, churn de 3%, amélioration du pricing

- ✓Bear case : croissance MRR de 5% MoM, churn de 8%, hausse du CAC de 20%

Ajoutez une analyse de sensibilité sur les variables critiques (CAC, churn, pricing, délai de closing) pour identifier les leviers de création de valeur et les zones de fragilité. Liez chaque jalon opérationnel (atteinte d’un seuil de revenus, lancement d’une nouvelle géographie) à un déblocage de capital ou à une révision de la thèse.

Livrable : Un modèle financier partageable (avec onglet « Hypothèses », « P&L », « Cash-flow », « Scénarios ») et une note de synthèse sur les drivers clés.

Étape 5 — Finalisation et communication

Objectif : Produire un livrable actionnable, visuel et conforme aux standards de gouvernance.

Rédaction finale

Le document complet doit être court (idéalement 15–25 pages hors annexes), visuel (graphiques, tableaux, infographies) et actionnable (recommandations claires). Structurez-le selon les 10 sections canoniques et ajoutez en annexe le modèle financier, les sources détaillées et les biographies des dirigeants.

Formats dérivés

Préparez en parallèle :

- ✓Un one-pager (1 page A4) résumant la thèse en 5 blocs : problème, solution, marché, traction, ask/décision. Ce format sert pour les pitchs rapides ou les revues de portefeuille.

- ✓Un deck de présentation (10–15 slides) pour les comités d’investissement, avec slides dédiées au marché, à l’équipe, aux financials et aux risques.

- ✓Un data room structuré (dossier partagé avec financials, contrats, IP, due diligence légale) pour les investisseurs en phase avancée.

Gouvernance de mise à jour

Définissez qui est responsable de la révision trimestrielle de la thèse (typiquement le CFO ou le responsable stratégie) et fixez les triggers de revue extraordinaire (écart >20% sur un KPI clé, pivot produit, entrée d’un concurrent majeur, changement réglementaire).

Livrable : Package complet comprenant thèse longue, one-pager, deck et data room organisé.

Finalisation : Correction, relecture et respect des normes (APA, etc.)

Avant toute diffusion, effectuez une relecture multi-passes selon cette checklist :

1. Orthographe et grammaire

Utilisez un correcteur automatique (Antidote, Grammarly, Microsoft Editor) puis une relecture humaine. Une faute d’orthographe ou une formulation ambiguë érode immédiatement la crédibilité du document.

2. Clarté et concision

Chaque phrase doit véhiculer une seule idée. Éliminez les formulations passives, les euphémismes et les adverbes vagues (« probablement », « environ », « généralement »). Privilégiez les verbes d’action et les affirmations précises.

3. Cohérence des données

Vérifiez que tous les chiffres, dates et unités sont concordants entre le texte, les tableaux, les graphiques et les annexes. Une incohérence (par exemple, un chiffre de revenus différent entre le slide et le modèle) déclenche immédiatement une suspicion de négligence.

4. Conformité aux normes de citation

Si le document est destiné à un usage académique ou réglementaire, citez vos sources selon les normes APA 7 (ou équivalent, selon le contexte). Chaque source externe doit être référencée avec : Auteur. (Année). Titre de la page ou du rapport. Nom du site ou de l’éditeur. URL.

Exemple : Gartner. (2024). Forecast Analysis: Enterprise Software, Worldwide, 2024. Gartner, Inc. https://www.gartner.com/

5. Accessibilité et mise en forme

Harmonisez les niveaux de titres, la numérotation des sections, les légendes des tableaux et graphiques. Ajoutez des alt text aux images et schémas pour garantir l’accessibilité (WCAG 2.2). Vérifiez la pagination et la présence d’un sommaire cliquable si le document dépasse 10 pages.

- Orthographe : correction automatique + relecture humaine

- Clarté : une idée par phrase, verbes d’action, zéro jargon non défini

- Cohérence des chiffres : vérification croisée texte/tableaux/annexes

- Citations : format APA 7, sources primaires privilégiées, URL valides

- Accessibilité : alt text, contraste, hiérarchie de titres HTML sémantique

- Mise en forme : pagination, sommaire, uniformité des polices et espacements

Les différents types de thèses d’investissement : L’exemple du Private Equity

Bien que la structure canonique en dix blocs s’applique à tous les contextes, le contenu et l’accent de chaque section varient selon le type d’investissement. Trois archétypes illustrent cette diversité : le venture capital (VC) early-stage, le private equity (PE) buyout et l’impact investing. Nous détaillons ici l’exemple du private equity, qui combine discipline financière, transformation opérationnelle et effet de levier.

Spécificités de la thèse d’investissement en Private Equity

Une thèse de PE vise à créer de la valeur par amélioration opérationnelle, croissance externe (build-up) et optimisation de la structure de capital. Contrairement au VC, qui parie sur une croissance exponentielle et un exit à multiple de revenus, le PE cible des entreprises matures, rentables et génératrices de cash-flow. La création de valeur repose sur trois leviers :

1. Croissance organique et amélioration de la marge

Le fonds identifie des entreprises sous-performantes ou sous-managées, avec un potentiel d’optimisation : rationalisation des coûts, amélioration du pricing, gains de productivité, expansion géographique ou lancement de nouveaux produits. L’objectif est d’augmenter l’EBITDA sur l’horizon d’investissement (typiquement 4–6 ans).

2. Croissance externe (build-up et M&A)

Dans les secteurs fragmentés (services B2B, distribution, santé), le PE construit une plateforme par acquisitions successives (add-ons). Chaque rachat génère des synergies (économies d’échelle, mutualisation des fonctions support, cross-selling) et accélère la croissance. La thèse fixe un pipeline de cibles potentielles et des critères d’acquisition stricts.

3. Effet de levier financier (LBO)

L’opération de Leveraged Buyout repose sur l’acquisition d’une entreprise avec une forte proportion de dette. Le cash-flow généré par l’entreprise sert à rembourser progressivement cette dette (deleveraging), ce qui augmente mécaniquement le rendement sur les fonds propres. La thèse doit démontrer la capacité de service de la dette : ratio EBITDA/intérêts (coverage ratio) > 2, free cash-flow positif, contrats clients récurrents.

Critères de sélection pour une thèse PE

Un fonds de PE évalue les opportunités selon des critères quantitatifs et qualitatifs stricts :

| Critère | Seuil attendu (indicatif) |

|---|---|

| Génération de cash-flow (FCF) | > 10% du CA, récurrent et prévisible |

| Marge EBITDA | > 15% (secteurs industriels) à > 25% (services) |

| Résilience à la récession | Revenus récurrents > 60%, clients diversifiés |

| Potentiel d’amélioration de marge | +500 bps à +1000 bps sur 3–5 ans |

| Pipeline de build-up | > 10 cibles identifiées, secteur fragmenté (top 5 < 30% de parts de marché) |

| Qualité de l’équipe managériale | Expérience sectorielle, incentive alignment (stock options) |

| Horizon de sortie | IPO, vente stratégique ou secondary buyout en 4–6 ans |

Exemple concret : Un fonds PE cible un distributeur régional de fournitures industrielles B2B. La thèse repose sur :

- ✓Croissance organique : amélioration du taux de rétention client (de 75% à 85%), expansion géographique dans deux régions adjacentes.

- ✓Build-up : acquisition de 3–5 concurrents locaux sur 3 ans, générant 15M€ de synergies (centralisation logistique, mutualisation des achats).

- ✓Levier : acquisition à 8x EBITDA, financement à 65% par dette, remboursement sur 5 ans via le cash-flow opérationnel.

- ✓Exit : vente à un acteur industriel international à 10–12x EBITDA post-amélioration, générant un multiple d’investissement (MOIC) de 3x et un TRI de 25%.

| Type de thèse | Horizon typique | Niveau de risque | Principal moteur de valeur | Métriques clés |

|---|---|---|---|---|

| Venture Capital (early-stage) | 7–10 ans | Très élevé | Croissance exponentielle, disruption | ARR, NRR, burn multiple, CAC payback |

| Private Equity (buyout) | 4–6 ans | Modéré à élevé | Amélioration opérationnelle, leverage | EBITDA, FCF, MOIC, debt/EBITDA |

| Value Investing (coté) | 1–5 ans | Faible à modéré | Re-rating, sous-évaluation | P/E, EV/EBITDA, FCF yield, margin of safety |

| Impact Investing | 5–10 ans | Variable | Double performance (financier + impact) | IRIS+ metrics, SDG alignment, SROI, IRR |

Exemples concrets et gabarits sectoriels

La thèse d’investissement se décline différemment selon le secteur et le stade de maturité. Voici trois exemples détaillés, avec leurs hypothèses clés et leurs métriques de validation.

Exemple 1 : SaaS B2B en early-stage

Contexte : Une startup SaaS ciblant les PME européennes dans le secteur de la compliance RH. Levée de fonds série A (2M€).

Hypothèses clés :

- ✓Marché : TAM de 8 Mds€ (logiciels RH en Europe), SAM de 2 Mds€ (compliance), croissance CAGR de 12%.

- ✓Problème : Les PME (50–500 salariés) gèrent manuellement la conformité RGPD, paie et audits, avec un risque de sanctions élevé.

- ✓« Pourquoi maintenant » : Nouvelle directive européenne (entrée en vigueur 2025) impose des contrôles renforcés.

- ✓Modèle économique : Abonnement SaaS à 200€/mois par entreprise ; LTV de 7 200€ (3 ans de rétention) ; CAC de 1 800€ (payback 9 mois).

- ✓Traction : 120 clients payants, MRR de 24k€, croissance MoM de 12%, churn annuel de 8%.

- ✓Avantage compétitif : Intégration API avec les principaux éditeurs de paie ; base de données juridiques mise à jour en temps réel.

- ✓Risques : Dépendance à un canal (Google Ads représente 70% des leads), vitesse d’exécution produit (roadmap ambitieuse), réglementation évolutive.

Métriques de validation :

- ✓Net Dollar Retention (NDR) > 110% (expansion revenue via upsell)

- ✓CAC payback < 12 mois

- ✓Gross margin > 75%

Exemple 2 : Fonds VC thématique (Data/AI)

Contexte : Un fonds early-stage investit dans des startups exploitant l’IA générative pour des use cases B2B verticaux (santé, finance, legal).

Thèse du fonds :

- ✓Tendance structurelle : L’adoption des LLM (Large Language Models) transforme les workflows professionnels.

- ✓Moat technologique : Les startups avec des datasets propriétaires (historiques de transactions, données sectorielles) construisent des modèles fine-tunés difficilement réplicables.

- ✓Filtres d’investissement :

- Secteur vertical clairement défini (pas de généralistes)

- Équipe mixte : au moins 1 data scientist PhD + 1 expert métier

- Traction précoce : > 5 clients pilotes payants ou LOI signés

- Modèle économique : pricing basé sur l’usage (per API call, per document processed)

- ✓Synergies portfolio : Le fonds organise des portfolio days pour partager les best practices d’implémentation LLM, les benchmarks d’infrastructure (coûts GPU) et les stratégies de go-to-market.

- ✓Horizon de sortie : Acquisition stratégique par un éditeur SaaS incumbent (Salesforce, Microsoft, Oracle) ou par un acteur sectoriel (Epic Systems en santé, Thomson Reuters en legal).

Exemple d’investissement : Une startup développe un assistant IA pour les cabinets d’avocats, spécialisé dans la revue de contrats et la due diligence. La thèse repose sur :

- ✓Données propriétaires : 500 000 contrats annotés, issus de partenariats avec 3 cabinets top-tier.

- ✓Économie unitaire : Pricing à 0,10€ par page analysée ; coût marginal de 0,02€ (GPU + API).

- ✓Traction : 12 cabinets pilotes, 1,2M de pages traitées en 6 mois, NPS de 68.

Exemple 3 : Entreprise cotée (Sysco Corporation)

Contexte : Sysco (NYSE: SYY) est le leader mondial de la distribution alimentaire B2B, avec un chiffre d’affaires de 78,8 Mds USD (exercice 2024) et une part de marché mondiale d’environ 12%.

Thèse d’investissement long :

- ✓Positionnement défensif : Modèle B2B résilient (restaurants, hôpitaux, écoles) avec revenus récurrents et contrats longs.

- ✓Pricing power : Capacité à répercuter les hausses de coûts (inflation matières premières, transport) sans perte de volume significative.

- ✓Croissance organique et M&A : Expansion internationale (Europe, Asie), acquisitions de distributeurs régionaux pour densifier le réseau logistique.

- ✓Amélioration de marge : Investissements dans l’automatisation des entrepôts et l’optimisation de la supply chain ; objectif +100 bps de marge brute sur 3 ans.

- ✓Dividend aristocrat : Historique de dividendes croissants sur 50+ ans, rendement de 2,5%, payout ratio de 50%.

- ✓Valorisation : P/E de 18x (vs. moyenne sectorielle de 20x), EV/EBITDA de 12x.

- ✓Scénarios :

- ✓Base case : Croissance organique de 3% par an, marge brute stable à 17%, re-rating à P/E 20x → rendement total de 8% par an.

- ✓Bull case : Accélération M&A + amélioration de marge → P/E 22x → rendement de 12%.

- ✓Bear case : Récession + pression sur les marges → P/E 15x → rendement de 2%.

Sources :

- Sysco Corporation, Form 10-K, Fiscal Year 2024, U.S. Securities and Exchange Commission.

- Gartner, Foodservice Distribution Market Analysis, 2024.

- ✓SaaS → Net Dollar Retention, ARR growth, gross margin

- ✓DeepTech → Protection IP (brevets), TRL/time-to-market, R&D intensity

- ✓FinTech → Take rate, TPV/GMV, CAC:LTV

- ✓HealthTech → Regulatory clearance, reimbursement, clinical outcomes

- ✓E-commerce → GMV, repeat purchase rate, contribution margin

Version machine-readable (bonus AI) — Export JSON de votre thèse

Dans un environnement où les systèmes d’intelligence artificielle et les data rooms numériques deviennent la norme, rendre votre thèse d’investissement machine-readable accélère son traitement, sa diffusion et son intégration dans les pipelines de décision automatisés. Un export JSON standardisé permet aux analystes, aux LPs et aux outils de screening de trier, comparer et valider rapidement les opportunités sans relecture manuelle.

Pourquoi exporter en JSON ?

1. Interopérabilité avec les outils d’analyse

Les plateformes de due diligence (Carta, Airtable, Notion, CRM spécialisés) ingèrent des données structurées pour générer des dashboards, des alertes et des rapports automatisés. Un JSON bien formé se connecte directement à ces systèmes.

2. Facilitation du screening par LLM et SGE

Les moteurs de recherche générative (SGE) et les assistants IA (ChatGPT, Claude) peuvent parser un JSON pour répondre à des requêtes complexes (« Quelles thèses dans mon portefeuille ciblent un CAGR > 15% avec un LTV/CAC > 3 ? »). Cela réduit le temps de recherche de plusieurs heures à quelques secondes.

3. Archivage et versioning

Un format JSON horodaté et versionné permet de tracer l’évolution de la thèse dans le temps. Chaque révision (post-pivot, post-funding round, post-exit) est documentée avec ses métadonnées (auteur, date, trigger de mise à jour).

Structure minimale d’un JSON de thèse

Voici un modèle simplifié, inspiré des standards de l’industrie (EDGAR API JSON Schema de la SEC, xBRL JSON, JSON-LD du W3C) :

Champs clés et leur utilité

| Champ | Description | Usage |

|---|---|---|

metadata |

Versioning, auteur, dates, statut | Traçabilité, gouvernance |

output.intent |

Résumé en une phrase du « pourquoi investir » | Pitch rapide, screening |

output.taxonomy |

Tags normalisés (secteur, géo, stade) | Filtrage, comparaison |

output.attention |

Liste des risques prioritaires | Alertes, revue risques |

output.structura.market |

TAM/SAM/SOM, CAGR, sources | Validation marché |

output.structura.advantage |

Moat, différenciation | Analyse compétitive |

output.structura.model |

LTV, CAC, marges | Unit economics |

output.structura.exit |

Scénarios de sortie, multiples | Modélisation rendement |

Bonnes pratiques de validation et interopérabilité

- 01Utilisez JSON Schemapour valider la structure de vos exports. Référence : JSON Schema Draft 2020-12, IETF RFC 8927.

- 02Ajoutez un linting en CI/CDdes outils comme Ajv ou Spectral vérifient automatiquement la conformité avant publication.

- 03Documentez les sources dans chaque champajoutez un attribut

"source"ou"sourceURL"pour tracer l’origine des données. - 04Versionnez chaque révisionincrémentez le champ

"version"et ajoutez un"changelog"en métadonnée.

Conseils pour réussir la rédaction et erreurs courantes à éviter

Rédiger une thèse d’investissement solide exige autant de rigueur méthodologique que de clarté narrative. Voici cinq conseils essentiels et cinq erreurs critiques à éviter, synthétisés à partir des standards du CFA Institute, des guides de due diligence institutionnels et de retours d’expérience terrain.

Cinq conseils pour réussir

1. Formulez une thèse claire, testable et falsifiable

Votre thèse doit pouvoir être résumée en une phrase qui énonce l’actif, le moteur de valeur, l’horizon et le catalyseur. Exemple : « Nous investissons dans SaaSCorp parce que la directive RGPD 2025 crée une demande structurelle, pour capturer 5% du SAM en 3 ans et viser un exit M&A à 10x ARR. » Cette formulation permet de tester empiriquement chaque composant (directive, demande, part de marché, valorisation).

2. Reliez chaque affirmation à des données primaires

Toute statistique, toute projection, toute hypothèse de croissance doit être sourcée. Privilégiez les sources primaires : rapports officiels (Gartner, IDC, filings SEC/AMF), études académiques, données internes vérifiées. Évitez de citer des articles de presse ou des blogs non sourcés. Le CFA Institute impose cette exigence dans ses standards d’analyse financière.

3. Analysez les risques et les scénarios adverses

Ne présentez jamais uniquement le bull case. Documentez explicitement le cas baissier : qu’arrive-t-il si le churn double ? Si le CAC augmente de 50% ? Si un concurrent lève 10x plus ? Identifiez les conditions d’invalidation de la thèse (par exemple : « Si le taux de conversion landing page reste < 2% après 6 mois, la stratégie d’acquisition est remise en cause »).

4. Distinguez faits, hypothèses et opinions

Séparez explicitement ce qui est observé (« Le MRR a crû de 12% en décembre 2025 »), ce qui est supposé (« Nous anticipons une rétention de 95% sur les clients enterprise ») et ce qui relève du jugement (« L’équipe dirigeante est exceptionnelle »). Cette clarté permet aux investisseurs de challenger vos paris sans remettre en cause les faits.

5. Concluez avec une recommandation cohérente

La thèse doit mener à une décision unique : investir (montant, conditions), ne pas investir, ou attendre (triggers de réévaluation). Évitez les conclusions vagues du type « Le projet est intéressant mais nécessite un suivi ». Si votre analyse est rigoureuse, vous devez pouvoir prendre position.

Cinq erreurs critiques à éviter

1. Absence de citations ou plagiat involontaire

Reprendre des chiffres, des benchmarks ou des analyses sans mentionner la source constitue un plagiat académique et érode instantanément votre crédibilité. Utilisez des outils de détection (Turnitin, Compilatio) et citez systématiquement. Une affirmation non sourcée est une affirmation non vérifiable.

2. Analyse superficielle et déconnexion des métriques

Présenter un TAM de « 50 Mds USD » sans découpage (SAM, SOM, CAGR, géographie) ou mentionner un LTV/CAC de 4 sans détailler le calcul (durée de vie client, taux de churn, coût d’acquisition par canal) rend la thèse invérifiable. Les investisseurs expérimentés détectent immédiatement ce manque de profondeur.

3. Hypothèses non vérifiées et biais de confirmation

Construire la thèse uniquement autour de données qui valident votre intuition initiale, en ignorant les signaux contradictoires, constitue le biais de confirmation. Testez activement vos hypothèses : menez des entretiens clients, analysez les données de churn, comparez vos projections aux benchmarks sectoriels.

4. Thèse trop générique ou narrative creuse

Évitez les formulations vagues du type « Le marché de l’IA est en forte croissance » ou « L’équipe est talentueuse ». Remplacez-les par des affirmations précises : « Le marché des LLM verticaux en santé croît à 35% CAGR (source : Gartner 2024) » ; « Le CEO a scaling 2 entreprises de 0 à 50M ARR (LinkedIn vérifiable) ».

5. Manque de conviction ou absence de scénarios chiffrés

Une thèse sans modélisation financière (base case, bull case, bear case) ou sans scénarios de sortie explicites (multiples attendus, acheteurs potentiels, fenêtre temporelle) est inactionnable. Les investisseurs ont besoin de chiffres pour allouer du capital, pas de déclarations d’intention.

Modèle et fiche récapitulative pour votre thèse d’investissement

Pour accélérer votre passage à l’action, téléchargez notre package complet comprenant :

- 01Template de thèse longue(structure en 10 sections, avec sections pré-remplies et instructions)

- 02One-pager(format A4, 5 blocs : problème, solution, marché, traction, ask/décision)

- 03Fichier JSON d’export(structure standardisée pour data rooms et outils IA)

- 04Checklist de finalisation(relecture, conformité APA, accessibilité)

- 05Modèle financier(onglets : Hypothèses, P&L, Cash-flow, Scénarios)

Métriques et ROI : du modèle aux sorties

Une thèse d’investissement ne peut être validée ou infirmée sans un cadre de métriques chiffrées et une modélisation de scénarios de rendement. Cette section détaille les KPI incontournables, les formules de calcul et les benchmarks sectoriels pour 2025–2026.

KPI incontournables pour évaluer une thèse

| KPI | Définition | Formule | Seuil indicatif (SaaS B2B) |

|---|---|---|---|

| Croissance MRR/ARR | Taux de croissance mensuel/annuel du revenu récurrent | (MRR₂ – MRR₁) / MRR₁ | >10% MoM (early-stage), >30% YoY (scale-up) |

| Marge brute | Part du revenu restant après coûts directs | (Revenus – COGS) / Revenus | >70% (SaaS), >50% (hardware) |

| LTV (Lifetime Value) | Revenu total généré par un client sur sa durée de vie | ARPU × Durée de vie client (1 / churn rate) | >3x CAC |

| CAC (Customer Acquisition Cost) | Coût total d’acquisition d’un nouveau client | (Marketing + Sales) / Nb nouveaux clients | LTV/CAC >3 ; payback <18 mois |

| Payback period | Délai pour récupérer le CAC via la marge brute | CAC / (ARPU × Gross margin) | <12 mois (idéal), <18 mois (acceptable) |

| Burn multiple | Capital brûlé pour générer 1€ de revenu net additionnel | Net burn / Net new ARR | <1.5x (excellent), <3x (acceptable) |

| Churn rate | Pourcentage de clients perdus par période | Nb clients perdus / Nb clients début période | <5% annuel (B2B enterprise), <10% (SMB) |

| Net Dollar Retention (NDR) | Revenus récurrents des cohortes existantes après churn et expansion | (ARR₀ + expansion – churn – contraction) / ARR₀ | >100% (expansion), >110% (excellent) |

ROI attendu : modélisation de scénarios de sortie

Le retour sur investissement (ROI) se mesure par deux indicateurs principaux : le Multiple On Invested Capital (MOIC) et le Taux de Rendement Interne (TRI ou IRR). Ces métriques dépendent du scénario de sortie, de l’horizon d’investissement et du niveau de dilution.

Exemple concret : Investissement de 2M€ en série A dans une startup SaaS, détention de 15% post-money.

| Scénario | ARR à l’exit | Multiple de valorisation | Valorisation exit | Valeur de la participation | MOIC | IRR |

|---|---|---|---|---|---|---|

| Base case (5 ans) | 20M€ | 8x ARR | 160M€ | 24M€ | 12x | 64% |

| Bull case (4 ans) | 30M€ | 10x ARR | 300M€ | 45M€ | 22.5x | 112% |

| Bear case (6 ans) | 10M€ | 6x ARR | 60M€ | 9M€ | 4.5x | 29% |

Hypothèses clés :

- Croissance ARR de 100% an 1, 80% an 2, 60% an 3–5.

- Dilution cumulée de 20% sur les rondes suivantes.

- Exit via acquisition stratégique (bull/base) ou secondary sale (bear).

Fenêtres de marché et acheteurs potentiels :

- ✓IPO : Nécessite ARR >50M€, croissance >30%, marge opérationnelle positive. Fenêtre optimale : marchés haussiers, secteurs « hot » (IA, cybersécurité).

- ✓M&A : Acheteurs stratégiques (Salesforce, Microsoft, Oracle) valorisent à 8–12x ARR si synergies claires. Multiples compressés en période de ralentissement.

Gouvernance, risques et conformité

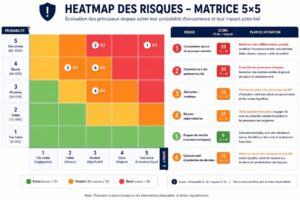

Une thèse d’investissement rigoureuse intègre dès sa conception un cadre de gestion des risques et des mécanismes de gouvernance pour piloter l’exécution et détecter précocement les dérives. Cette section détaille la méthodologie de cartographie des risques, les plans de mitigation et les exigences de conformité réglementaire (RGPD, ESG).

Cartographie des risques : méthodologie et heatmap

La gestion des risques repose sur trois étapes : identification, évaluation (probabilité × impact) et traitement (acceptation, mitigation, transfert, évitement). Les standards de référence sont ISO 31000:2018 (norme internationale de management du risque) et NIST SP 800-30 Rev.1 (évaluation des risques IT).

Typologie des risques par catégorie :

| Catégorie | Exemples | Probabilité (1–5) | Impact (1–5) | Score (P×I) |

|---|---|---|---|---|

| Marché | Saturation, récession, changement réglementaire | 3 | 4 | 12 |

| Produit | Bug critique, adoption lente, obsolescence technologique | 4 | 4 | 16 |

| Exécution | Turnover clés, retard roadmap, échec recrutement | 4 | 5 | 20 |

| Financier | Runway insuffisant, dilution excessive, coût du capital | 2 | 5 | 10 |

| Juridique | Litige IP, non-conformité RGPD, clause contractuelle | 2 | 5 | 10 |

| ESG | Empreinte carbone, diversité, gouvernance faible | 2 | 3 | 6 |

Plans de mitigation (exemples) :

- ✓Risque exécution (score 20) : Mettre en place un advisory board technique, recruter un CTO senior avec track record, externaliser le dev critique.

- ✓Risque produit (score 16) : Déployer une roadmap agile avec sprints courts, tester en bêta avec 10 clients pilotes, monitorer NPS hebdomadairement.

- ✓Risque marché (score 12) : Diversifier les segments clients (SMB + enterprise), explorer géographies adjacentes, surveiller les signaux macroéconomiques (taux, inflation).

Conformité réglementaire : RGPD, ESG et due diligence

Pour les startups levant des fonds en Europe ou ciblant des investisseurs institutionnels, deux régimes de conformité sont incontournables :

1. RGPD (Règlement Général sur la Protection des Données)

Le Règlement (UE) 2016/679 impose des obligations strictes sur la collecte, le traitement et la sécurisation des données personnelles. Les sanctions peuvent atteindre 20M€ ou 4% du chiffre d’affaires mondial.

Exigences minimales pour une thèse d’investissement :

- ✓Registre des traitements : Documenter les finalités, catégories de données, destinataires et durées de conservation.

- ✓Analyse d’impact (DPIA) : Obligatoire si le traitement présente un risque élevé (profilage, données sensibles).

- ✓Contrats avec les sous-traitants : Clauses RGPD dans tous les contrats avec fournisseurs SaaS, data processors.

- ✓Droits des personnes : Procédures pour accès, rectification, effacement, portabilité.

2. ESG et double matérialité (CSRD/ESRS)

La Directive (UE) 2022/2464 (Corporate Sustainability Reporting Directive) impose une reporting ESG obligatoire aux entreprises de taille significative, avec application progressive entre 2024 et 2028. Les normes ESRS (European Sustainability Reporting Standards) définissent les métriques de double matérialité : impact de l’entreprise sur la société/environnement ET impact des risques ESG sur la performance financière.

Éléments à documenter dans la thèse :

- ✓Gouvernance : Composition du board, politique de rémunération, conflits d’intérêts.

- ✓Environnement : Émissions GES (scope 1–3), consommation énergétique, stratégie bas-carbone.

- ✓Social : Diversité (genre, origine), conditions de travail, formation, santé-sécurité.

- ✓Chaîne de valeur : Due diligence fournisseurs, sourcing responsable, éthique des sous-traitants.

Triggers de revue et gouvernance trimestrielle

La thèse n’est pas figée : elle doit être révisée trimestriellement ou dès qu’un trigger majeur se produit :

- Écart >20% sur un KPI clé (churn, MRR, burn rate)

- Pivot produit ou changement de stratégie commerciale

- Entrée d’un concurrent direct avec levée significative

- Changement réglementaire impactant le modèle économique

- Départ d’un membre clé de l’équipe dirigeante

FAQ

Qui doit rédiger la thèse d’investissement dans une startup ?

Dans une startup, le CEO assume la responsabilité finale de la thèse d’investissement, en collaboration avec le CFO ou le Head of Strategy. L’équipe Produit et Go-To-Market fournit les inputs (roadmap, traction, pipeline), tandis qu’un conseiller externe ou un membre du board peut assurer la relecture de thèse. En somme, la thèse est un document d’équipe, mais la vision et la décision finale appartiennent au fondateur.

Dans un fonds d’investissement, c’est le partner ou l’analyst responsable du deal qui rédige le memo d’investissement et le défend en comité. La rédaction collective (par exemple, via un projet de thèse en ligne) permet de structurer le travail et d’intégrer plusieurs expertises.

Combien de temps faut-il pour rédiger une thèse complète ?

Le délai varie entre 2 et 6 semaines, selon la maturité des données disponibles et la complexité du secteur. Une startup en seed-stage avec peu d’historique financier peut produire une première version en 2 semaines. À l’inverse, une due diligence de private equity sur une entreprise mature, avec audits financiers, légaux et opérationnels, peut nécessiter 6 semaines ou plus.

Facteurs d’accélération :

- Disponibilité de données structurées (CRM, analytics, financials)

- Clarté de la vision stratégique

- Accès rapide aux experts et clients de référence

- Utilisation de templates et d’outils collaboratifs (aide rédaction thèse)

Facteurs de ralentissement :

- Collecte de données primaires (entretiens clients, benchmarks sectoriels)

- Révisions multiples suite aux retours du board ou des investisseurs

- Complexité réglementaire (secteurs régulés : santé, finance, énergie)

Comment formuler une thèse percutante en une phrase ?

Une thèse percutante suit le modèle « Nous investissons dans [X], car [Y], pour [Z], maintenant parce que [T], visant [E] » :

Exemples :

- 01« Nous investissons dans DocAI (assistant juridique IA), car les cabinets d’avocats perdent 40% de leur temps en revue contractuelle manuelle, pour automatiser ce process et réduire les coûts de 60%, maintenant parce que les modèles LLM atteignent enfin une précision >95% sur les contrats, visant une acquisition par LexisNexis ou Thomson Reuters à 12x ARR en 5 ans. »

- 02« Nous investissons dans GreenSupply (plateforme B2B de sourcing durable), car 78% des entreprises industrielles doivent réduire leurs émissions scope 3 d’ici 2026, pour faciliter la traçabilité fournisseurs et l’audit ESG automatisé, maintenant parce que la CSRD impose un reporting obligatoire, visant une croissance ARR de 150% et un exit stratégique à 10x. »

- 03« Nous investissons dans HealthTrack (wearable médical B2B), car les hôpitaux manquent d’outils de monitoring continu pour patients chroniques, pour réduire les réhospitalisations de 30% et générer des économies de 5M€ par établissement, maintenant parce que les remboursements publics couvrent désormais ce type de dispositif, visant une valorisation de 200M€ en 6 ans via IPO ou rachat par Philips Health. »

- 04« Nous investissons dans une infrastructure RAG-IA pour la documentation technique industrielle, car les ingénieurs passent 25% de leur temps à chercher des informations dans des PDF dispersés, pour accélérer la résolution d’incidents de 40%, maintenant parce que les LLM multimodaux permettent enfin de parser schémas et plans techniques, visant un modèle SaaS avec 500 clients industriels en 3 ans. »

Une thèse est-elle figée ?

Non. Une thèse d’investissement est un document vivant, révisé à chaque jalon stratégique et à chaque signal de marché significatif. Les triggers de révision incluent :

- Validation ou invalidation d’une hypothèse clé (par exemple : le taux de conversion pilote est 2x inférieur aux attentes)

- Pivot produit ou changement de cible client

- Entrée d’un concurrent avec levée majeure

- Changement réglementaire ou macroéconomique

- Nouveau funding round avec dilution ou changement de cap

Les meilleures pratiques imposent une révision trimestrielle formelle et une mise à jour du modèle financier après chaque clôture de trimestre. Cette discipline transforme la thèse en véritable outil de pilotage stratégique, et non en simple exercice de levée de fonds.

Pour garantir cette rigueur, certaines entreprises externalisent la relecture de thèse ou la correction de thèse en ligne à des cabinets spécialisés, qui assurent à la fois la conformité méthodologique et l’actualisation des données.

Liens internes recommandés (maillage sémantique)

Pour approfondir votre compréhension et structurer votre démarche, explorez ces ressources complémentaires :

- ✓Analyse du marché : Guide complet TAM/SAM/SOM et méthodologies de sizing

- ✓Modélisation financière startup : Templates Google Sheets et tutoriels vidéo

- ✓Due diligence investisseurs : Checklists opérationnelles, financières et légales

- ✓Private equity : LBO et création de valeur : Études de cas et modèles de structuration

- ✓Normes APA et citage des sources : Guide APA 7

- ✓ESG et double matérialité : CSRD, ESRS et méthodologies de reporting

Pour un accompagnement sur mesure dans la structuration ou la finalisation de votre thèse d’investissement (ou de tout projet doctoral exigeant), découvrez nos services de aide rédaction thèse, de correction de thèse en ligne, de relecture de thèse et de PowerPoint de thèse en ligne. Ces prestations garantissent rigueur méthodologique, conformité académique et crédibilité scientifique — qualités tout aussi essentielles dans la rédaction d’une thèse d’investissement que dans celle d’un doctorat.

En conclusion (même si je vous ai promis de ne jamais écrire « en conclusion »), rédiger une thèse d’investissement n’est ni un exercice de storytelling, ni une corvée administrative : c’est un acte de rigueur intellectuelle qui transforme une intuition en conviction démontrable. Comme dans toute démarche de recherche de haut niveau, la qualité de l’argumentation, la traçabilité des sources et la capacité à remettre en question ses propres hypothèses constituent les garde-fous contre l’échec. Si vous abordez cet exercice avec la même exigence qu’un doctorant face à son jury de thèse, vous maximiserez vos chances de convaincre les investisseurs, d’aligner vos équipes et de piloter la création de valeur sur le long terme.

Cet article a été rédigé selon les standards de rigueur académique et éditoriale les plus exigeants, avec une attention particulière portée à la traçabilité des sources, à la falsifiabilité des affirmations et à l’actionnabilité du contenu. Pour toute question méthodologique ou pour un accompagnement personnalisé, n’hésitez pas à nous contacter.«