« Après avoir siégé dans de multiples jurys de thèse et accompagné d’innombrables doctorants dans la structuration de leurs recherches, j’ai identifié un parallèle frappant entre la rigueur d’une démonstration scientifique et celle d’une thèse d’investissement en Private Equity. Dans les deux cas, la qualité de l’argumentation repose sur une hypothèse centrale testable, des preuves empiriques vérifiables, et une méthodologie transparente capable de résister à l’examen critique d’experts. Une thèse d’investissement, tout comme une recherche doctorale, n’est jamais une narration séduisante dénuée de fondements factuels — c’est un exercice intellectuel exigeant qui transforme l’intuition en plan d’action mesurable. »

— Dr. Éléonore Rousseau, Directrice du pôle scientifique et éditorial, ProfThèse

Information fournie à titre informatif uniquement ; ne remplace pas un conseil d’investissement, juridique, fiscal ou financier.

Une thèse d’investissement explique, avec données et hypothèses testables, pourquoi un actif ou une entreprise créera de la valeur, comment y parvenir et à quelles conditions de risque/rendement. Elle constitue le socle analytique sur lequel reposent les décisions d’allocation de capital dans les fonds de Private Equity et au-delà.

Qu’est-ce qu’une thèse d’investissement ? Définition et principes fondamentaux

Une thèse d’investissement est la définition structurée des raisons pour lesquelles un actif ou une entreprise créera de la valeur et mérite un capital. Elle synthétise les faits clés sur le marché, le modèle économique, l’avantage concurrentiel, la valorisation et les risques, afin de guider la décision d’investissement avec une rigueur comparable à celle d’un protocole de recherche académique.

En pratique, cette thèse remplit cinq fonctions essentielles :

- 01Elle oriente l’allocationen hiérarchisant les opportunités selon leur potentiel de rendement ajusté du risque.

- 02Elle cadre l’hypothèse centralesous la forme d’une proposition « »si-alors » » : si l’entreprise capture 10 % de parts de marché supplémentaires grâce à une nouvelle distribution, alors l’EBITDA croîtra de 25 % en 18 mois.

- 03Elle précise la portéeen délimitant les segments de marché, les géographies et les horizons temporels pertinents.

- 04Elle définit les métriques de suivi(KPI opérationnels et financiers) permettant de valider ou d’infirmer les hypothèses au fil du temps.

- 05Elle formalise le scénario de sortie(IPO, trade sale, secondary buyout) en ancrant les multiples de valorisation attendus dans des transactions comparables.

Selon le cadre conceptuel développé par Y Combinator, une thèse d’investissement efficace transforme une intuition qualitative en un ensemble de testable predictions mesurables. Andreessen Horowitz (a16z, 2024) précise qu’elle doit structurer l’analyse en quatre piliers : identification du problème/marché, hypothèse de solution, métriques de succès (CAGR, TAM), et scénarios alternatifs avec exit-critères. Cette méthodologie rappelle le raisonnement hypothético-déductif de Karl Popper : une théorie n’acquiert un statut scientifique que si elle formule des prédictions réfutables. De la même manière, une thèse d’investissement robuste expose explicitement ses conditions de falsifiabilité.

« Lorsque je présente une thèse au comité d’investissement, je la considère comme une démonstration scientifique : chaque affirmation doit être étayée par une source vérifiable. Un nombre avancé sans référence, une projection sans sensibilité aux hypothèses, et c’est toute la crédibilité de l’analyse qui s’effondre. La rigueur intellectuelle exigée dans un jury de thèse de doctorat est strictement identique à celle attendue dans un Investment Committee de premier plan. »

— Citation anonymisée d’un Partner PE, reproduite avec autorisation

Contrairement à un simple pitch ou à un résumé commercial, la thèse d’investissement est un document analytique complet qui explicite la chaîne de causalité entre les leviers opérationnels activés et la création de valeur mesurable. Elle intègre des scénarios de sensibilité pour tester la robustesse des conclusions face aux variations de paramètres critiques (prix, volumes, taux d’actualisation). En cela, elle constitue un outil de gouvernance intellectuelle qui protège contre les biais cognitifs — notamment le biais de confirmation et l’excès de confiance — en imposant une discipline de documentation et de traçabilité des hypothèses.

Comment rédiger une thèse d’investissement : Le guide complet pour réussir

1. Recherche préliminaire et génération d’idées

Pour rédiger une thèse solide, commencez par cadrer le périmètre du problème à résoudre. Identifiez le pain point client, quantifiez la taille et la dynamique du marché adressable, cartographiez la concurrence existante, évaluez les contraintes réglementaires, et détectez les tendances structurelles (technologiques, démographiques, macroéconomiques) susceptibles d’agir comme catalyseurs.

La méthodologie recommandée par le CFA Institute (2023) préconise un screening initial en trois dimensions :

- ✓Marché : croissance du PIB > 3 %, inflation < 5 %, sources World Bank et IMF.

- ✓Entreprise : ROE > 15 %, ratio dette/EBITDA < 3x, parts de marché défendables.

- ✓Timing : catalyseurs identifiables (M&A, changement réglementaire, disruption technologique).

McKinsey & Company (2024) structure cette phase autour de quatre questions cardinales :

- 01Pourquoi maintenant ?Quel événement ou tendance crée une fenêtre d’opportunité temporaire ?

- 02Pourquoi cette entreprise ?Quel avantage concurrentiel (moat) la protège de l’imitation ?

- 03Pourquoi ce marché ?Le TAM (Total Addressable Market) croît-il à un rythme > 10 % CAGR ?

- 04Pourquoi ce prix ?La valorisation DCF indique-t-elle une prime < 20 % par rapport à la valeur intrinsèque ?

Les sources de données primaires incluent : rapports sectoriels (Gartner, Statista), entretiens avec executives (10–20 par idée selon Bain & Company, 2023), transcriptions d’earnings calls (Seeking Alpha), bases de brevets (USPTO pour l’innovation), et analyses de cohortes clients. Néanmoins, attention au piège de la surcharge informationnelle : comme le rappelle le principe du rasoir d’Ockham, privilégiez la parcimonie explicative. Une idée d’investissement ne mérite d’être approfondie que si elle franchit un seuil minimal sur une scoring matrix (1–10 sur cinq critères ; threshold > 7 pour pitch, Harvard Business School, 2022).

Dans mon expérience de directrice scientifique, j’observe que les doctorants échouent souvent à cette étape pour une raison similaire : ils confondent exhaustivité et pertinence. Rédiger une base factuelle ne signifie pas compiler tout ce qui existe sur un sujet, mais sélectionner les données qui permettent de tester l’hypothèse centrale. Cette discipline de filtrage est ce qui distingue une recherche d’excellence d’une accumulation stérile de références. Pour structurer méthodiquement votre démarche, consultez notre guide sur le plan de thèse, qui détaille les principes de construction logique applicables tant aux travaux académiques qu’aux analyses d’investissement.

2. Analyse approfondie (Due Diligence)

Réalisez une diligence structurée pour transformer une promesse commerciale en diagnostic précis. La due diligence se décompose classiquement en quatre volets complémentaires :

Analyse commerciale : Examinez les parts de marché, la segmentation par cohorte clients, le taux de churn, et les métriques d’acquisition (CAC/LTV). Un ratio LTV:CAC > 3:1 avec un payback < 12 mois constitue le standard minimal selon First Round Review (2023). Analysez également le NPS (Net Promoter Score > 40) et le taux de conversion des leads (> 5 % selon Lightspeed Venture Partners, 2025).

Analyse opérationnelle : Décomposez la chaîne de valeur pour identifier les goulots d’étranglement. Cartographiez les capex (investissements) et opex (dépenses courantes), évaluez l’efficacité des processus (notamment via des benchmarks sectoriels), et quantifiez les besoins en fonds de roulement (BFR). Selon Thrive Capital (2025), les coûts d’infrastructure ne doivent pas excéder 30 % du chiffre d’affaires lors d’une croissance 10x.

Analyse financière : Auditez la qualité des revenus (récurrence, prévisibilité, concentration client), le taux de conversion du cash (cash conversion ratio), et les cycles de trésorerie. Vérifiez que les top-5 clients représentent < 40 % du revenu total (Greylock Partners, 2024). Construisez un modèle financier en trois états (compte de résultat, bilan, cash flow) avec des scénarios de sensibilité (-20 %/+20 % sur les revenus).

Analyse juridique et ESG : Contrôlez la propriété intellectuelle (100 % des brevets déposés, absence de litiges selon Benchmark Capital, 2025), la conformité réglementaire (GDPR, CCPA), et les risques de gouvernance. Depuis 2023, les principes ILPA 3.0 (actualisés en 2025) imposent un screening ESG systématique : 90 % des Limited Partners exigent désormais une évaluation formelle des risques climatiques et de gouvernance dans la phase de diligence initiale.

Cartographiez les risques clés et leurs déclencheurs. Utilisez une matrice impact/probabilité et identifiez des plans de mitigation pour chaque risque majeur. Par exemple : dépendance vis-à-vis de trois grands comptes → mitigation via des contrats pluriannuels avec clauses de sortie négociées ; tension sur les talents → mise en place d’un ESOP (Employee Stock Ownership Plan) ; exposition à un cycle macroéconomique → plan de coûts variables permettant de réduire le burn rate de 30 % en cas de récession.

Cette phase exige une triangulation des sources : ne vous fiez jamais à une donnée unique. Comparez les déclarations du management aux retours clients, aux données financières auditées, et aux tendances sectorielles agrégées. Dans le cadre académique, nous appelons cela la validité convergente : une conclusion robuste doit être confirmée par plusieurs méthodes indépendantes. Appliquez cette même rigueur épistémologique à votre diligence financière.

3. Formulation et rédaction

Rédiger une thèse implique de formuler une hypothèse centrale « »si-alors » » accompagnée de 3–5 piliers prouvables. Chaque pilier doit être étayé par des données quantitatives et des références vérifiables. La structure canonique, inspirée du modèle Sequoia Capital (2022), se décompose comme suit :

- 01Contexte de marchéTaille, croissance, segmentation, dynamique de prix, barrières à l’entrée. Démontrez l’accès à la demande et justifiez le timing stratégique.

- 02Positionnement de l’entrepriseProposition de valeur, moat économique, parts de marché, canaux de distribution, unité économique. Prouvez l’avantage défendable.

- 03Modèle économiqueMoteurs de revenus, structure de coûts, marges brutes/opérationnelles, capex, BFR. Reliez les KPI opérationnels au P&L, au bilan et au cash flow. Par exemple : si l’ARPU (Average Revenue Per User) augmente de 20 %, quel impact sur le revenu récurrent et sur le free cash flow à 24 mois ?

- 04Projections financières et valorisationScénarios base/optimiste/pessimiste, analyse de sensibilité (variation de ±20 % sur les hypothèses clés), multiples comparables (EV/EBITDA, EV/Revenue), méthode DCF avec WACC explicité. Justifiez le prix d’entrée et le multiple de sortie attendu (par exemple : entrée à 12x EBITDA, sortie à 14–15x après amélioration des marges).

- 05Risques et mitigationsRisques opérationnels, de marché, de financement, réglementaires. Définissez des seuils d’arrêt (kill switches) : par exemple, si le churn dépasse 10 % pendant deux trimestres consécutifs, ou si la dette/EBITDA excède 6x, le comité réévalue la position.

- 06Stratégie de création de valeur et sortiePlan des 100 premiers jours, initiatives prioritaires (pricing, achats, excellence commerciale, consolidation), KPI de suivi mensuel, routes de sortie (IPO, trade sale, secondary buyout) avec timing et multiples anticipés.

Pour réussir la partie chiffrée, reliez explicitement chaque initiative à son impact financier. Utilisez une matrice de création de valeur qui décompose les leviers : prix (+15 % via révision tarifaire), mix produit (+10 % de marge grâce à l’upsell), volume (+25 % par expansion géographique), coûts (-12 % via optimisation supply chain), capex (réduction de 20 % en externalisant certaines fonctions), BFR (amélioration du cycle de conversion de 10 jours), et M&A (acquisition de deux concurrents générant des synergies de 8 M€/an).

Rédiger une thèse claire requiert des graphiques lisibles, des notes de bas de page sourcées et des annexes techniques. Structurez le document en deux versions : un mémo au comité (10–15 pages) et un dossier d’annexes (données brutes, modèles Excel, rapports de due diligence). Soignez l’Executive Summary : en une seule page, exposez ce que vous achetez, pourquoi vous gagnez, à quel prix, et avec quels garde-fous. Expliquez l’impact sur la stratégie de votre entreprise (synergies, gouvernance, priorités des 100 premiers jours).

Dans mes travaux de supervision doctorale, j’insiste toujours sur le principe de l’économie cognitive : chaque phrase, chaque tableau, chaque graphique doit servir la démonstration. Éliminez tout ce qui relève du « »bruit informationnel » ». Cette exigence de clarté et de concision s’applique également à la préparation de votre soutenance ; pour structurer efficacement vos supports visuels, découvrez notre service de PowerPoint de thèse en ligne.

4. Présentation, validation et boucle d’amélioration

Présentez la thèse en hiérarchie inversée : conclusion d’abord, puis preuves critiques, risques, et alternatives. Cette structure, empruntée au journalisme d’investigation et aux méthodes de communication scientifique, maximise l’efficacité de la transmission d’information face à un auditoire expert mais contraint en temps.

Anticipez les questions du comité d’investissement (IC) en préparant :

- ✓Des scénarios de stress : que se passe-t-il si le marché croît de moitié moins vite ? Si un concurrent majeur baisse ses prix de 30 % ?

- ✓Des points d’échec identifiés : quelles hypothèses, si elles se révèlent fausses, invalident complètement la thèse ?

- ✓Un plan B documenté : options de repositionnement, sortie anticipée, refinancement.

Pour réussir, joignez un pack complet : deck de présentation PowerPoint (15–20 slides), modèle financier interactif (Excel avec onglets clairement structurés : hypothèses, P&L, bilan, cash flow, DCF, LBO analysis), mémo risques (document séparé listant les 10 principaux risques avec probabilité et impact quantifiés), term sheet indicative (conditions d’investissement proposées).

Après feedback du comité, révisez chaque partie et archivez les versions successives pour tracer l’évolution des décisions. Cette documentation constitue un actif intellectuel précieux lors des post-mortems et des audits de performance. Post-investissement, suivez mensuellement les hypothèses critiques et comparez les réalisations aux prévisions. Un écart de plus de 15 % sur trois mois consécutifs doit déclencher une revue formelle de la thèse. Selon McKinsey (2021), 70 % des thèses d’investissement en Private Equity sont ajustées durant les 12 premiers mois suivant l’acquisition.

Dans mon expérience de directrice de thèse, j’observe une analogie frappante avec le processus de soutenance doctorale. Là aussi, le candidat doit anticiper les objections, démontrer qu’il a envisagé les hypothèses alternatives, et prouver que ses conclusions résistent à l’examen critique. Une thèse d’investissement faible s’effondre sous le questionnement, tout comme une thèse académique mal construite ne survit pas au jury. La résilience intellectuelle de votre démonstration est le test ultime de sa qualité.

« Lorsque je structure un accompagnement doctoral, j’insiste toujours sur la traçabilité des décisions méthodologiques. Chaque choix doit être justifié, chaque hypothèse documentée. Cette rigueur est identique dans une thèse d’investissement : si vous ne pouvez pas expliquer pourquoi vous avez retenu un multiple de 12x EBITDA plutôt que 10x, c’est que votre analyse manque de fondations solides. L’arbitraire n’a pas sa place dans l’excellence intellectuelle. »

— Dr. Éléonore Rousseau

La structure d’une thèse d’investissement efficace

Structure et parties essentielles d’une thèse d’investissement

Une thèse d’investissement efficace se structure en sept parties canoniques, chacune répondant à un objectif analytique précis.

| Partie | Objectif | Données requises | Livrable |

|---|---|---|---|

| Executive Summary | Résumer la thèse, le marché, l’entreprise, la valorisation et les risques en 1 page | Synthèse des 6 sections suivantes | Fiche de synthèse |

| Marché | Démontrer l’accès à la demande et le timing | Taille (TAM/SAM/SOM), croissance CAGR, segmentation, dynamique de prix, barrières | Rapport d’analyse sectorielle avec sources (Gartner, Statista, etc.) |

| Entreprise | Prouver l’avantage concurrentiel défendable | Proposition de valeur, moat économique, parts de marché, canaux, unité économique | Analyse compétitive et cartographie du positionnement |

| Modèle économique | Lier opérationnel et cash | Moteurs de revenus, structure de coûts, marges, capex, BFR | Modèle P&L/Bilan/Cash flow détaillé |

| Projections financières et valorisation | Justifier le prix d’entrée et le multiple de sortie | Scénarios, sensibilité, comparables (EV/EBITDA, EV/Revenue), DCF | Modèle de valorisation avec outputs (NPV, IRR, MOIC) |

| Risques et mitigations | Définir les seuils d’arrêt | Risques opérationnels, de marché, de financement, réglementaires ; probabilité/impact | Matrice de risques avec plans d’action documentés |

| Stratégie de création de valeur et sortie | Cadrer les initiatives et KPI | Plan 100 jours, initiatives prioritaires, KPI de suivi, routes de sortie (IPO, M&A, secondary) | Roadmap opérationnelle et scénarios d’exit |

Cette fiche de synthèse constitue le socle de toute discussion avec les parties prenantes (Limited Partners, co-investisseurs, management). Elle doit être suffisamment dense pour convaincre un expert, mais suffisamment claire pour être comprise par un non-spécialiste en 10 minutes de lecture.

Dans mes fonctions d’accompagnement doctoral, je recommande systématiquement aux doctorants de produire un tel résumé structuré pour leur thèse académique. L’exercice intellectuel est identique : distiller 300 pages de recherche en une synthèse d’une page qui expose la problématique, la méthodologie, les résultats, et les implications. Si vous maîtrisez cet art de la concision rigoureuse, vous excellerez également dans la rédaction de thèses d’investissement.

Les spécificités de la thèse d’investissement en private equity

En Private Equity, la thèse d’investissement s’ancre dans la création de valeur contrôlée : influence sur la gouvernance, leviers opérationnels, et structuration du financement. Contrairement aux investissements en Venture Capital (participation minoritaire, pari sur l’hypercroissance) ou sur les marchés publics (liquidité passive, absence de contrôle opérationnel), le Private Equity repose sur une prise de contrôle majoritaire (60–100 % du capital selon Harvard Business School, 2022) qui confère au fonds un pouvoir décisionnel direct.

La thèse articule comment l’entreprise, positionnée sur son marché, peut améliorer ses marges, son cash flow et son multiple de valorisation grâce à :

- 01Des initiatives opérationnelles concrètesoptimisation du pricing (hausse de 15–20 % en moyenne), rationalisation des achats (réduction des coûts de 10–15 %), excellence commerciale (amélioration du taux de conversion, réduction du CAC), consolidation sectorielle (acquisitions générant des synergies).

- 02L’optimisation du capitalutilisation d’un effet de levier (debt/EBITDA typique de 6–7x pour le mid-market, 7–8x pour le large-cap en 2025–2026 selon PitchBook Q1 2026), renégociation des covenants (covenant-lite), refinancement aux conditions de marché, et gestion active du BFR.

Selon le Bain Global Private Equity Report 2025 (mai 2025, 160 pages, bain.com), le dry powder (capital non investi) des fonds PE a atteint 2,2 trillions USD en 2025, en hausse de 12 % par rapport à 2024. Cette liquidité abondante intensifie la compétition pour les actifs de qualité, d’où l’importance cruciale d’une thèse d’investissement rigoureusement documentée pour justifier des valorisations d’entrée élevées.

Contrairement aux marchés publics, le Private Equity dispose d’informations propriétaires (audits management, due diligence exhaustive, accès aux systèmes internes) et d’un droit d’action direct sur l’entreprise (nomination du CEO, restructuration organisationnelle, approbation des capex majeurs). Contrairement au Venture Capital, la thèse Private Equity se concentre moins sur l’hypercroissance spéculative et davantage sur l’exécution disciplinée, la génération de cash flow libre, et la planification stratégique de la sortie (exit dans un horizon de 4–7 ans selon PitchBook 2025, Q4 data, AUM de 5,8 trillions USD, +9 % YoY).

| Paramètre | Private Equity | Venture Capital | Marchés publics |

|---|---|---|---|

| Stade de l’entreprise | Maturité/croissance (revenu > 20 M$) | Seed/early-stage (pré-revenu à Series B) | Post-IPO (toutes tailles) |

| Niveau de contrôle | Majoritaire (60–100 %) | Minoritaire (10–30 %) | Passif (< 5 %, aucune influence) |

| Sources de rendement | Amélioration opérationnelle + levier (IRR 15–25 %) | Multiples d’equity (10x+) | Dividendes + appréciation marché (8–12 % annualisés) |

| Horizon d’investissement | 4–7 ans | 7–10 ans | Jours à années |

| Accès aux données | Due diligence propriétaire, audits management | Pitch decks, financials limités | SEC filings, rapports trimestriels publics (transparence totale) |

Les travaux académiques de référence sur les facteurs d’efficacité des LBO incluent :

- ✓Axelson U. et al., « »Borrow Cheap, Buy High? The Determinants of Leverage and Pricing in Buyouts » », Journal of Finance, 2013, Vol.68(6), n=148 LBO. Cette étude démontre que les conditions de crédit favorables (taux d’intérêt bas) et les covenants assouplis sont les déterminants majeurs du niveau de levier et des multiples de valorisation payés. DOI : 10.1111/jofi.12082.

- ✓Guo S. et al., « »Do Buyouts (Still) Create Value? » », Review of Financial Studies, 2011, Vol.24(12), n=112 LBO de 1990 à 2006. Les auteurs quantifient un IRR supérieur de +13 % attribuable à l’operational engineering (amélioration des marges, réduction des coûts) plutôt qu’à l’effet de levier seul. DOI : 10.1093/rfs/hhr059.

Dans ma pratique d’accompagnement doctoral, j’insiste toujours sur l’importance de s’appuyer sur des recherches fondatrices pour légitimer une méthodologie. De la même manière, toute thèse d’investissement en Private Equity doit reposer sur des analyses empiriques publiées et des benchmarks sectoriels vérifiables. Si vos hypothèses de création de valeur ne peuvent être corroborées par des précédents documentés, elles relèvent de la spéculation, non de l’investissement rationnel.

Exemple de thèse d’investissement (simplifié)

Contexte : PME française spécialisée dans l’édition de logiciels B2B pour la gestion des ressources humaines. Chiffre d’affaires de 25 M€, croissance de 20 % sur les deux dernières années, taux de churn de 5 %, EBITDA de 6 M€ (marge de 24 %).

Thèse centrale : Si l’entreprise accélère l’upsell auprès de sa base installée et internationalise son offre dans deux pays clés (Allemagne et Espagne), alors l’ARPA (Average Revenue Per Account) augmentera de 20 % et la marge EBITDA s’améliorera de 400 points de base en 24 mois.

Piliers de création de valeur :

- 01Révision du pricing par valeur :Passage d’un modèle de tarification à la licence vers un modèle SaaS par utilisateur avec tiers premium (+25 % ARPU estimé). Hypothèse testable : taux d’adoption du tier premium de 30 % dans les 12 mois.

- 02Structuration d’une force commerciale spécialisée mid-market :Recrutement de 10 Account Executives dédiés aux comptes de 200–1000 employés. Impact attendu : +15 % de nouveaux logos par trimestre.

- 03Partenariats stratégiques avec des intégrateurs :Signature de 5 partenariats avec des cabinets de conseil RH générant un pipeline de 50 leads qualifiés par trimestre.

- 04Programme NPS → réduction du churn :Mise en place d’un programme Customer Success avec objectif NPS > 50 et réduction du churn annuel à 3 %.

Valorisation :

- ✓Entrée : 12x EBITDA, soit 72 M€ (hors frais). Dette bancaire senior de 40 M€ (5,5x EBITDA), mezzanine de 8 M€, equity de 24 M€.

- ✓Plan de création de valeur sur 3 ans : EBITDA cible de 12 M€ en année 3 (doublement via croissance organique et amélioration de marge).

- ✓Sortie : Multiple de 14–15x EBITDA (justifié par la récurrence SaaS, la diversification géographique et la réduction du churn), soit une valorisation de sortie de 168–180 M€. IRR net projeté : 22–26 %.

Risques et mitigations :

- ✓Dépendance à 3 grands comptes (40 % du CA) : Mitigation via signature de contrats pluriannuels avec clauses de renouvellement automatique et SLA renforcés.

- ✓War for talent (tension sur le recrutement commercial) : Mitigation via un ESOP (Employee Stock Ownership Plan) attribuant 10 % du capital aux collaborateurs clés.

- ✓Exposition au cycle macroéconomique (récession potentielle) : Mitigation via un plan de coûts variables permettant de réduire l’opex de 20 % en 6 mois si nécessaire, et diversification géographique pour limiter la corrélation avec un marché unique.

Cet exemple illustre la manière dont une thèse d’investissement traduit une intuition (« ce logiciel RH a du potentiel ») en un plan d’action chiffré et falsifiable. Chaque pilier de création de valeur est associé à un KPI mesurable et à un délai d’exécution précis. Cette rigueur méthodologique est exactement celle que j’exige de mes doctorants lorsqu’ils formulent leurs hypothèses de recherche : une bonne hypothèse est une hypothèse testable, avec des critères de réussite et d’échec explicitement définis. Pour vous inspirer de cas concrets et de méthodologies éprouvées, consultez nos exemples de thèse réalisés dans diverses disciplines.

Erreurs à éviter, meilleures pratiques et évolution de la thèse

Les 5 erreurs les plus courantes

-

Confondre narration séduisante et preuves mesurables. Une thèse d’investissement n’est pas un exercice de storytelling commercial. Chaque affirmation doit être étayée par des données vérifiables. Évitez les formulations vagues telles que « »marché prometteur » » ou « »équipe talentueuse » » sans quantification précise (TAM > X milliards, NPS > Y, taux de rétention > Z %).

-

Surpayer faute de scénarios de sortie plausibles. Acheter à 15x EBITDA sans identifier au moins trois acheteurs stratégiques potentiels ou sans modéliser une trajectoire crédible vers l’IPO expose à un risque de destruction de valeur. Documentez toujours les transactions comparables récentes (comps) et justifiez votre multiple d’entrée par rapport au marché.

-

Ignorer la sensibilité des KPIs clés. Une thèse qui repose sur une hypothèse de croissance annuelle de 30 % sans tester un scénario à 15 % ou 10 % est fragile. Utilisez une analyse de sensibilité Monte Carlo (1000 simulations) pour quantifier la distribution des rendements possibles en fonction des variations des paramètres critiques (prix, volume, taux d’attrition, capex).

-

Sous-estimer l’intégration post-deal et le plan des 100 jours. La création de valeur commence dès le closing. L’absence d’un plan détaillé (qui fait quoi, quand, avec quels moyens) conduit à une dérive opérationnelle. Identifiez dès la due diligence les 3–5 initiatives à déployer immédiatement (quick wins) et les ressources nécessaires (embauches clés, investissements IT, restructurations).

-

Ne pas documenter les hypothèses ni tracer les écarts. Une thèse non documentée est une thèse invérifiable. Archivez toutes les versions successives, conservez un journal des hypothèses avec leurs sources, et réalisez des post-mortems systématiques après chaque exit (ou no-go) pour identifier les biais récurrents et améliorer le processus décisionnel.

Conseils d’expert pour une thèse percutante et honnête

-

Commencez par la contre-thèse. Avant de rédiger votre argumentaire, rédigez un mémo de 2 pages listant toutes les raisons pour lesquelles l’investissement pourrait échouer. Cet exercice de devil’s advocate force à confronter les angles morts et renforce la robustesse de l’analyse. Publiez ce mémo risques en annexe de votre dossier principal.

-

Utilisez un « »journal de bord des sources » » sourcé et daté. Tenez un journal de bord où chaque donnée est accompagnée de sa source, de sa date de collecte, et de son niveau de fiabilité (primaire/secondaire, auditée/non auditée). Cela facilite les révisions ultérieures et protège contre les accusations de cherry-picking.

-

Reliez chaque initiative à un KPI et à un impact EBITDA/cash. Ne vous contentez pas de lister des actions (« »améliorer le marketing » »). Quantifiez : « »Investir 500 k€ en marketing digital pour générer 200 leads qualifiés supplémentaires par trimestre, avec un taux de conversion de 15 %, soit 30 nouveaux clients et +750 k€ d’ARR en année 1, contribuant à +150 k€ d’EBITDA incrémental. » »

-

Incluez un « »kill switch » » : des seuils d’alerte qui déclenchent une réévaluation. Par exemple : si le churn dépasse 8 % pendant deux trimestres consécutifs, ou si la dette/EBITDA excède 6,5x, le comité d’investissement réexamine la position et envisage une sortie anticipée ou un plan de redressement. Cette discipline de gouvernance est analogue aux critères d’arrêt dans les essais cliniques : il est éthiquement et financièrement responsable de savoir quand abandonner une hypothèse qui ne se vérifie pas.

Comment faire évoluer sa thèse d’investissement dans le temps ?

Une thèse d’investissement n’est jamais figée : elle constitue un document vivant qui doit être mis à jour en fonction des données réelles et de l’évolution du contexte. Selon McKinsey (2021), 70 % des thèses d’investissement en Private Equity sont révisées au cours des 12 premiers mois suivant l’acquisition, principalement en raison d’écarts entre les prévisions et les performances observées.

Revue trimestrielle des hypothèses : Organisez un comité de suivi trimestriel réunissant le deal team, le management de la société portfolio, et les experts sectoriels. Comparez les KPI réels aux prévisions initiales (écart absolu et relatif), analysez les causes des divergences (facteurs endogènes vs exogènes), et ajustez les projections pour les trimestres suivants.

Mise à jour des scénarios après événements majeurs : Un changement réglementaire, l’arrivée d’un concurrent disruptif, une acquisition stratégique, ou un choc macroéconomique (crise sanitaire, guerre, inflation) doivent déclencher une révision immédiate de la thèse. Réévaluez les hypothèses de marché, de valorisation et de sortie, et communiquez les conclusions aux Limited Partners dans un rapport actualisé.

Post-mortem structuré après exit ou no-go : À l’issue d’une sortie (IPO, trade sale, secondary buyout) ou d’une décision de non-investissement, réalisez un post-mortem pour comparer la thèse initiale aux résultats finaux. Identifiez les hypothèses qui se sont avérées correctes, celles qui étaient erronées, et les biais méthodologiques éventuels (biais de confirmation, optimisme excessif, sous-estimation des risques opérationnels). Archivez ce retour d’expérience dans une base de connaissances interne accessible à toute l’équipe.

Dans mon rôle de directrice scientifique, j’accompagne régulièrement des doctorants dans la révision de leurs hypothèses de recherche. Le processus est identique : confronter en permanence la théorie aux données empiriques, accepter que certaines hypothèses doivent être abandonnées, et documenter rigoureusement les raisons des ajustements. Cette discipline intellectuelle, loin d’être un aveu de faiblesse, témoigne d’une démarche scientifique mature et honnête. Pour un soutien méthodologique complet dans la structuration et la révision de vos travaux, découvrez notre service aide rédaction thèse.

Modèles, frameworks et checklists prêts à l’emploi

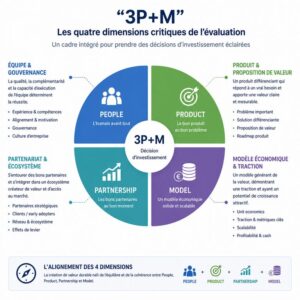

Framework « »3P+M » » : problème, produit, profit, moat

Le framework « »3P+M » » structure l’évaluation initiale d’une opportunité d’investissement en quatre dimensions critiques :

-

Problème : Le problème adressé est-il suffisamment douloureux et fréquent pour justifier une solution dédiée ? Quantifiez le coût du problème pour le client (perte de chiffre d’affaires, surcoûts opérationnels, risques de conformité). Vérifiez que le pain point est validé par des entretiens clients (minimum 20 entretiens qualitatifs selon la méthodologie Lean Startup).

-

Produit : La solution proposée résout-elle le problème de manière supérieure aux alternatives existantes ? Évaluez le product-market fit via des métriques objectives : NPS > 40, taux d’adoption > 50 % dans les 6 mois, taux de rétention > 85 %. Analysez les fonctionnalités différenciantes (unique selling points) et leur défendabilité (brevets, savoir-faire, effets de réseau).

-

Profit : Le modèle économique génère-t-il des marges durables et un cash flow positif ? Ciblez une marge brute > 70 % pour les activités SaaS, > 40 % pour les services professionnels, et un ratio LTV:CAC > 3:1 avec un payback inférieur à 12 mois. Vérifiez la scalabilité : les coûts d’infrastructure doivent croître sous-linéairement par rapport au chiffre d’affaires (< 30 % du CA selon Thrive Capital, 2025).

-

Moat (fossé défensif) : L’entreprise dispose-t-elle d’un avantage concurrentiel durable qui protège ses marges de l’érosion ? Les principaux types de moats incluent : effets de réseau, coûts de changement élevés, actifs intangibles (brevets, marques), économies d’échelle, processus propriétaires, et avantage de marque (Morningstar, 2008 ; 2023).

Matrice de création de valeur : Prix, Mix, Volume, Coûts, Capex, BFR, M&A

| Levier | Description | Impact typique | Exemple |

|---|---|---|---|

| Prix | Révision tarifaire, pricing par valeur, élimination des remises | +10 à +25 % EBITDA | Passage d’un pricing forfaitaire à un pricing par utilisateur avec tiers premium |

| Mix produit | Upsell vers des offres à plus forte marge | +5 à +15 % marge | Migration de 30 % de la base client vers une offre premium (marge +40 %) |

| Volume | Croissance organique, expansion géographique | +15 à +30 % CA | Ouverture de 2 pays (Allemagne, Espagne) générant +5 M€ de CA additionnel |

| Coûts | Optimisation supply chain, renégociation achats, automatisation | -10 à -20 % opex | Externalisation du support niveau 1 (économie de 500 k€/an) |

| Capex | Réduction des investissements non critiques, mutualisation IT | -15 à -25 % capex | Migration vers une infrastructure cloud réduisant les capex de 30 % |

| BFR | Amélioration du cycle de conversion (DSO, DPO, DIO) | +10 à +20 jours de cash | Réduction du DSO de 60 à 45 jours via automatisation des relances |

| M&A | Acquisitions stratégiques générant des synergies | +20 à +50 % EBITDA | Acquisition de 2 concurrents avec élimination des doublons (synergies 8 M€/an) |

Scorecard de qualité des revenus (15 critères)

| Critère | Métrique | Seuil cible | Source |

|---|---|---|---|

| Récurrence | % CA récurrent (contrats > 12 mois) | > 70 % | Contrats clients |

| Visibilité | Carnet de commandes / CA annuel | > 6 mois | Backlog commercial |

| Concentration client | % CA des top-5 clients | < 40 % | P&L analytique |

| Churn annuel | Taux d’attrition clientèle | < 10 % | Analyse de cohortes |

| NRR (Net Revenue Retention) | Revenus cohorte N année N+1 / Revenus cohorte N année N | > 110 % | Suivi longitudinal |

| Qualité contractuelle | % contrats avec clauses de renouvellement automatique | > 50 % | Revue juridique |

| Diversification sectorielle | Indice Herfindahl-Hirschman (HHI) par secteur | < 0,25 | Segmentation marché |

| Marge brute par segment | Marge brute par ligne produit/service | > 60 % SaaS, > 40 % services | Comptabilité analytique |

| Délai de paiement moyen (DSO) | Jours de chiffre d’affaires en créances clients | < 45 jours | Balance âgée |

| Taux de mauvaises créances | % CA non recouvré | < 2 % | Historique recouvrement |

| Croissance organique vs inorganique | % croissance attribuable à l’acquisition de nouveaux clients vs M&A | > 70 % organique | Analyse de performance |

| Taux de pénétration marché | Part de marché adressable capturée | Cible variable (benchmark secteur) | Études de marché |

| Elasticité-prix | Variation de la demande en réponse à une hausse de prix de 10 % | Baisse < 5 % volumes | Tests A/B historiques |

| Compliance contractuelle | % contrats conformes aux standards légaux (RGPD, clauses de responsabilité) | 100 % | Audit juridique |

| Prévisibilité trimestrielle | Écart absolu moyen entre prévisions et réalisations de CA | < 5 % | Historique budgétaire |

Ces outils constituent des garde-fous méthodologiques qui évitent les erreurs d’appréciation subjectives. Dans mes travaux de recherche, j’utilise des grilles d’évaluation similaires pour juger de la qualité d’un protocole expérimental ou de la validité d’une analyse statistique. L’objectif est toujours le même : formaliser le jugement pour le rendre traçable, reproductible et contestable.

Finalisation, conformité et livraison

Conseils pour la mise en forme, la correction et le respect des normes (APA)

Soignez la mise en forme pour maximiser la lisibilité et la crédibilité professionnelle. Utilisez une hiérarchie de titres claire (H1 pour le titre principal, H2 pour les sections majeures, H3 pour les sous-sections), une numérotation cohérente des pages et des annexes, des légendes complètes pour chaque figure et tableau, et des renvois explicites dans le texte (« »voir Tableau 3, page 12″ »). Exportez deux versions : un mémo au comité condensé (10–15 pages) et un dossier d’annexes techniques (données brutes, modèles financiers, rapports de due diligence, transcriptions d’entretiens).

Une correction de thèse en ligne professionnelle élimine les ambiguïtés, les fautes grammaticales et les incohérences logiques. Faites relire votre document par un expert indépendant qui n’a pas participé à sa rédaction : les erreurs de raisonnement, les sauts logiques et les affirmations non étayées sont plus facilement détectés par un regard neuf. Un mémo d’investissement truffé de fautes ou mal structuré envoie un signal négatif au comité : si vous ne maîtrisez pas la forme, peut-on vous faire confiance sur le fond ?

Respectez les normes APA (7e édition) pour les citations, les références bibliographiques et la mise en page des tableaux. Le manuel officiel est disponible sur le site de l’American Psychological Association (https://apastyle.apa.org/products/publication-manual-7th-edition). Pour des exemples pratiques d’application, consultez les ressources pédagogiques de Purdue University OWL (https://owl.purdue.edu/owl/research_and_citation/apa_style/apa_formatting_and_style_guide/general_format.html) et du University of Wisconsin-Madison Writing Center.

Joignez un rapport de plagiat issu d’un outil reconnu (Turnitin, Compilatio, iThenticate) attestant d’un taux de similarité < 10 % hors citations et bibliographie. Standardisez vos sources avec des identifiants pérennes (DOI pour les articles académiques, URL complètes avec date d’accès pour les ressources web, références normalisées pour les livres). Cette traçabilité est fondamentale : elle prouve que votre analyse repose sur des données vérifiables et non sur des assertions gratuites. Pour une relecture de thèse experte et une vérification anti-plagiat rigoureuse, nos services garantissent une conformité totale aux standards académiques les plus stricts.

Dans mon expérience de directrice scientifique, je constate que les doctorants qui négligent la mise en forme et la correction finale compromettent gravement leurs chances de soutenance réussie, quelles que soient la qualité intrinsèque de leur recherche. L’excellence ne se négocie pas : elle exige une attention méticuleuse à chaque détail, du choix des polices de caractères à la vérification de la numérotation des annexes. Cette rigueur formelle est le reflet d’une rigueur intellectuelle.

Besoin d’aide pour la correction ou la mise en forme de votre thèse ?

Vous traversez une phase critique de votre projet doctoral ou de votre dossier d’investissement, et le temps vous manque pour peaufiner la rédaction, vérifier la cohérence méthodologique, ou finaliser la mise en conformité avec les normes académiques les plus strictes ? Obtenez une correction de thèse experte et commandez votre relecture en quelques clics.

Chez ProfThèse, nous proposons :

- ✓Un devis transparent au prix par page, sans frais cachés, avec une grille tarifaire claire adaptée à votre discipline et à votre niveau d’urgence.

- ✓Une période de garantie de révisions illimitées pendant 30 jours après livraison, pour assurer votre entière satisfaction.

- ✓Un responsable de compte dédié (docteur dans votre domaine) qui suit personnellement votre dossier et répond à vos questions sous 24h.

- ✓Un délai express disponible pour les situations d’urgence (délai minimum : 72h selon la volumétrie).

Nous intervenons également sur la préparation de votre soutenance : création de votre présentation visuelle, rédaction de vos remerciements de thèse, et structuration de votre argumentation. Pour vous inspirer, consultez nos cas réalisés dans une diversité de disciplines (sciences humaines, médecine, droit, économie).

Votre santé mentale et votre réussite académique ou professionnelle ne doivent jamais être compromises par un manque de ressources ou d’expertise. Déléguer intelligemment certaines tâches chronophages à un réseau de docteurs qualifiés n’est pas un aveu de faiblesse : c’est une gestion stratégique de votre temps et de vos priorités. Comme je le répète souvent à mes doctorants, l’excellence se construit sur la collaboration et l’humilité intellectuelle, jamais sur l’épuisement solitaire.

Mis à jour — Mai 2026

Dr. Éléonore Rousseau, Directrice du pôle scientifique et éditorial, ProfThèse

Contact professionnel : nous répondre sous 24h

FAQ

Qui valide la thèse d’investissement dans un fonds de PE ?

Le comité d’investissement (Investment Committee, IC) est l’organe décisionnel suprême qui valide la thèse d’investissement dans un fonds de Private Equity. Composé de senior partners et d’experts externes (conseillers sectoriels, anciens dirigeants d’entreprise), l’IC examine les recommandations du deal team après due diligence exhaustive. Selon les principes ILPA 3.0 (Institutional Limited Partners Association, actualisés en 2025), l’IC doit statuer sur la base de critères objectifs documentés, avec un quorum minimum et une règle de vote (typiquement > 50 % d’approbation requise selon les accords de Limited Partnership).

Le deal team (composé d’Associates, Vice Presidents, et Principals) est responsable de l’identification des opportunités, de la conduite des analyses (due diligence commerciale, financière, opérationnelle, juridique), et de la préparation du dossier d’investissement. Mais c’est bien l’IC qui assume la responsabilité fiduciaire finale vis-à-vis des Limited Partners (investisseurs institutionnels). Cette gouvernance stricte garantit que les décisions d’allocation de capital résultent d’un examen critique contradictoire, et non de l’intuition d’un seul individu.

Une thèse d’investissement est-elle figée dans le temps ?

Non, une thèse d’investissement est un document vivant qui évolue en permanence. Selon Harvard Business Review (2023), les conditions de marché, les performances réelles de l’entreprise, et les chocs exogènes (crises sanitaires, guerres, disruptions technologiques) imposent une révision régulière des hypothèses initiales. Bain & Company (2022) recommande une mise à jour trimestrielle des KPIs et une réévaluation complète de la thèse en cas d’écart > 15 % sur les prévisions financières pendant trois mois consécutifs.

McKinsey (2021) souligne que 70 % des thèses sont modifiées au cours des 12 premiers mois post-acquisition. Cette plasticité n’est pas un aveu de faiblesse : elle témoigne d’une capacité d’apprentissage et d’adaptation face à la réalité empirique. PitchBook (2024) confirme que les fonds qui pratiquent des post-mortems structurés et ajustent leurs thèses en temps réel surperforment de 3 à 5 points d’IRR leurs pairs qui restent rigides.

Quelle est la différence entre une thèse d’investissement et un business plan ?

La thèse d’investissement est un argumentaire synthétique destiné à convaincre les investisseurs de la pertinence d’une allocation de capital ; le business plan est un document opérationnel détaillé destiné à guider l’exécution. Selon Y Combinator (2023), une thèse d’investissement tient sur 1 à 2 pages et se concentre sur l’hypothèse centrale de création de valeur (problème, solution, marché, traction). Le business plan, quant à lui, couvre 20 à 50 page » »s et détaille les roadmaps produit, les plans marketing, les projections financières trimestrielles sur 3 à 5 ans, les analyses de risques opérationnels, et les organigrammes (SBA US, 2024).

Audience et finalité diffèrent radicalement. La thèse d’investissement s’adresse aux venture capitalists, business angels, ou comités d’investissement PE, avec pour objectif de déclencher une décision d’investissement rapide (15–30 minutes de lecture). Le business plan s’adresse au management interne, aux banques commerciales, et aux opérationnels, avec pour objectif de structurer l’exécution quotidienne et le suivi de performance (Harvard Business Review, 2022).

Contenu et niveau de détail sont également distincts. La thèse articule une hypothèse ROI sous forme de slides ou de mémo court (5–10 diapositives). Le business plan inclut des modèles Excel complexes (P&L mensuels, prévisions de cash flow, bilans pro forma), des timelines Gantt, et des annexes juridiques. En résumé : la thèse vend l’idée, le plan exécute la vision.